Chi phí sản xuất chung là gì? Hướng dẫn chi tiết cho doanh nghiệp

11-09-2024 3.033

Trong quá trình sản xuất, doanh nghiệp phải đối mặt với nhiều loại chi phí ngoài nguyên vật liệu trực tiếp và nhân công. Một trong những khoản quan trọng nhưng thường bị bỏ qua là chi phí sản xuất chung. Đây là các khoản gián tiếp không thể liên kết trực tiếp với một sản phẩm cụ thể nhưng lại cần thiết cho quá trình sản xuất.

Chi phí sản xuất chung là gì?

Đây là khoản chi phí đóng vai trò quan trọng trong việc cấu thành giá thành sản phẩm hàng hóa và dịch vụ. Ví dụ: tiền điện nước, khấu hao máy móc, tiền thuê nhà xưởng, lương nhân viên bảo vệ, bảo trì, nhiên liệu,…

Chi phí sản xuất chung bao gồm những gì?

Chi phí sản xuất chung được phân loại theo hai loại chính, được hạch toán trên tài khoản 627, theo Điều 87, Thông tư 200/2014/TT-BTC:

-

Chi phí sản xuất chung cố định: Là các khoản không thay đổi theo số lượng sản xuất, ví dụ như khấu hao tài sản cố định, bảo dưỡng định kỳ, chi phí quản lý bộ phận sản xuất.

-

Chi phí sản xuất chung biến đổi: Là các khoản thay đổi trực tiếp hoặc biến đổi theo số lượng sản phẩm sản xuất, chẳng hạn như nguyên liệu gián tiếp, chi phí nhân công gián tiếp.

Các khoản chi phí sản xuất chung thường gặp

Một số khoản chi phí sản xuất chung thường gặp

-

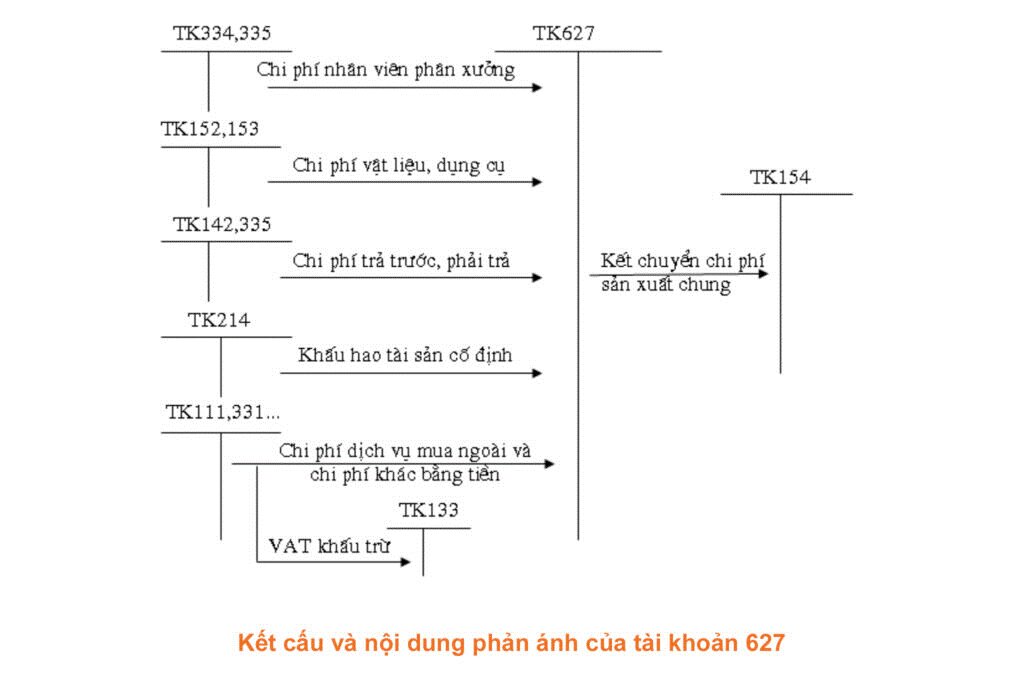

Chi phí nhân viên phân xưởng: Bao gồm lương, phụ cấp, tiền ăn giữa ca, bảo hiểm xã hội, y tế, thất nghiệp và kinh phí công đoàn. Hạch toán vào tài khoản 6271.

-

Chi phí vật liệu: Dùng chung cho sửa chữa và bảo dưỡng tài sản cố định, hạch toán vào tài khoản 6272.

-

Chi phí công cụ sản xuất: Các khoản chi liên quan đến công cụ và dụng cụ sản xuất, hạch toán vào tài khoản 6273.

-

Chi phí khấu hao tài sản cố định: Khấu hao tài sản cố định như máy móc, thiết bị nhà xưởng, hạch toán vào tài khoản 6274.

-

Chi phí dịch vụ mua ngoài: Nhằm phục vụ sản xuất như điện nước, sửa chữa, thuê ngoài, hạch toán vào tài khoản 6277.

-

Chi phí bằng tiền khác: Phục vụ hoạt động tại phân xưởng, hạch toán vào tài khoản 6278.

Công thức tính chi phí sản xuất chung

-

Các phương pháp phân bổ chi phí sản xuất chung phổ biến bao gồm:

-

Phân bổ dựa trên công suất: Dựa trên công suất sản xuất bình thường của máy móc hoặc thiết bị.

-

Phân bổ dựa trên thời gian: Số giờ sử dụng máy móc và thiết bị.

-

Phân bổ dựa trên sản lượng: Sản lượng thực tế sản xuất.

-

Phân bổ dựa trên giá trị thực tế: Giá trị thực tế của sản phẩm.

-

Phân bổ dựa trên chi phí thực tế: Tùy thuộc vào chi phí thực tế của doanh nghiệp trong quá trình sản xuất.

Định Khoản Kế Toán:

Tham khảo Điều 27, 28 và Điều 87, 89 Thông tư số 200/2014/TT-BTC về tài khoản 154, 155, 627, 632

Trường hợp số lượng sản phẩm thực tế thấp hơn công suất bình thường:

-

Có TK 154 – CP sản xuất, kinh doanh dở dang

-

Có TK 627 – CP sản xuất chung

-

Nợ TK 632 – Giá vốn hàng bán

Trường hợp số lượng sản phẩm thực tế cao hơn hoặc bằng công suất bình thường:

-

Nợ TK 154 – CP sản xuất, kinh doanh dở dang

-

Có TK 627 – CP sản xuất chung

Cách tính chi phí sản xuất chung – Hạch toán tài khoản 627:

Chi phí sản xuất chung được tính bằng tổng hợp của 6 tài khoản cấp 2 của TK 627, cụ thể:

| Chi phí sản xuất chung = Chi phí nhân viên xưởng + Chi phí vật liệu + Chi phí dụng cụ sản xuất + Chi phí khấu hao TSCĐ + Chi phí dịch vụ mua ngoài + Chi phí bằng tiền khác. |

Các khoản chi phí sản xuất chung phát sinh trong kỳ:

Các khoản chi phí SXC phát sinh trong kỳ được ghi nhận vào bên Nợ tài khoản 627 và số tiền chi phí thực tế thanh toán được ghi nhận vào bên Có tài khoản 627. Chi phí SXC không phân bổ được sẽ được kết chuyển sang bên Nợ tài khoản 154.

Đáp Án:

-

Chi phí SXC biến đổi: 200.000.000 VNĐ

-

Chi phí SXC cố định tính vào giá thành: 90.000.000 VNĐ x (250/300) = 75.000.000 VNĐ

-

Chi phí SXC cố định tính vào chi phí trong kỳ: 90.000.000 VNĐ x (1 - 250/300) = 15.000.000 VNĐ

Bút Toán Định Khoản:

-

Nợ TK 154: 75.000.000 VNĐ

-

Nợ TK 632: 15.000.000 VNĐ

-

Có TK 627: 290.000.000 VNĐ

Một số cách giảm chi phí sản xuất chung và tăng lợi nhuận

Như vậy, chi phí SXC là một trong những yếu tố quan trọng ảnh hưởng đến giá thành và lợi nhuận của doanh nghiệp. Do đó việc cắt giảm khoản chi này là một trong những giải pháp hiệu quả giúp doanh nghiệp thu lại lợi nhuận cao hơn. Gợi ý một số mà doanh nghiệp nên áp dụng như:

-

Theo dõi chi tiết: Theo dõi chi phí SXC theo từng mã hợp đồng, dự án, hoặc sản phẩm.

-

Phân tích và đánh giá: So sánh chi phí giữa các kỳ để phát hiện bất thường và điều chỉnh kịp thời.

-

Tăng năng suất lao động: Tổ chức sản xuất khoa học và sắp xếp công việc hợp lý.

-

Ứng dụng công nghệ mới: Sử dụng máy móc thay thế lao động thủ công và áp dụng công nghệ tiên tiến.

-

Xây dựng quy chế chi phí: Quy định mức chi, điều kiện chi, và hồ sơ chứng từ hợp lý.

-

Lên kế hoạch và theo dõi: Điều chỉnh kế hoạch chi phí kịp thời và tăng cường kiểm tra tài chính.

Kết luận

Chi phí sản xuất chung đóng vai trò quan trọng trong việc xác định giá thành sản phẩm và ảnh hưởng đến lợi nhuận của doanh nghiệp. Việc hiểu biết về cách hạch toán và phân bổ cũng như quản lý chúng sẽ giúp doanh nghiệp hoạt động hiệu quả hơn và đạt được mục tiêu tài chính và chiến lược kinh doanh của công ty mình. Như vậy, Intech Group đã tổng hợp đến bạn đọc những nội dung liên quan đến chi phí sản xuất chung. Để các công việc của kế toán được tự động hóa, vấn đề chi phí trong doanh nghiệp được cập nhật chính xác hơn, hãy liên hệ với chuyên gia của chúng tôi để được tư vấn theo Hotline: 0983 113 387 - 0966 966 032.

Tham khảo thêm:

1. Cách giảm tối đa sản phẩm lỗi trong sản xuất